Te explicamos cómo postergar las cuotas del crédito hipotecario

El economista Alejandro Urzúa estuvo nuevamente en Bienvenidos para responder dudas sobre cómo postergar las cuotas del crédito hipotecario, ayuda con la que se podrá aplazar hasta seis meses su pago, dirigido a las familias que se han visto afectadas por la crisis sanitaria.

En primer lugar precisó las diferencias que existen con el beneficio que hubo en julio del año pasado y que ha generado cierta confusión en la gente: “(En julio) de motu proprio las instituciones financieras dijeron Yo hice un acuerdo en su minuto con el (ex) Ministro de Hacienda, Briones, y vamos a entregar la posibilidad a la gente de postergar créditos, y esos créditos eran créditos de consumo, crédito hipotecario”, comenzó señalando el economista.

A diferencia de ese beneficio, el actual corresponde a la ley 21.299, que fue promulgada el 8 de febrero. En ella el Estado será el garante, es decir, si alguien se queda sin trabajo y posteriormente a este proceso las cuotas que ha postergado no las puede pagar, el Estado correrá con el costo.

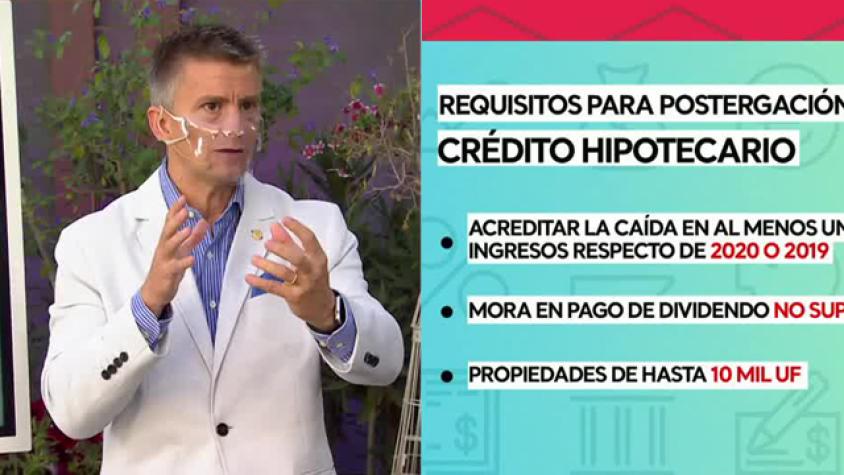

Requisitos para postergar las cuotas del crédito hipotecario

Para postergar las cuotas del crédito hipotecario se deben cumplir con ciertas condiciones. “Usted para postular a esto debe tener requisitos. Antes era mucho más voluntario”, aseguró Alejandro Urzúa.

El primer requisito es acreditar la caída en al menos un 25% de los ingresos respecto de 2020 ó 2019. “A diferencia de antes, no solamente es un asunto del banco, sino que tengo que cumplir con los requisitos para que también yo le pueda exigir al Estado que sea el aval de esta deuda”, sostuvo el economista.

Al ser consultado respecto a si cada persona debe acreditar esta situación o es la entidad bancaria con el Estado quienes hacen el “cruce de datos”, Alejandro aseguró que “yo como persona natural que tengo una deuda, tengo que solicitar esta garantía”.

El segundo requisito es tener máximo de mora de 30 días. Y en tercer lugar, el valor de la propiedad no debe superar las 10 mil U (295 millones de pesos), y esto cuenta sólo para la primera vivienda.

Ver Video Síguenos en